0551-6878 8887

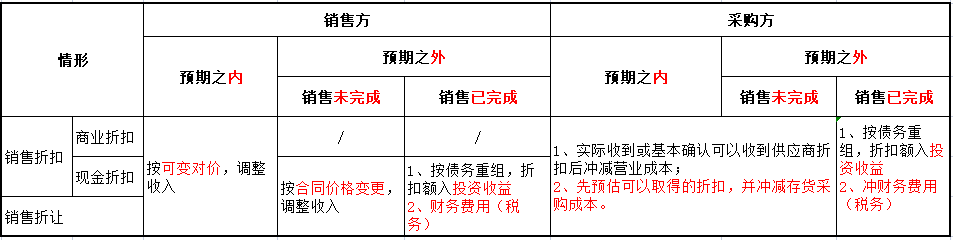

2017年7月财政部出台《企业会计准则第14号——收入》(财会[2017]22号)对收入准则进行了重大修订(以下简称“新准则”),新准则强调在确定交易价格时要考虑可变价格。可变对价的形式包括折扣、价格折让、返利、退款、奖励积分、激励措施、业绩奖金、索赔等。作为可变价格的表现形式,现金折扣是为了鼓励购货方在一定时期内早日付款而给予的价格扣除,其目的主要是缩短收款时间,减少坏账损失。例如销售方给出“2/10,1/20,N/30” 的现金折扣,意思是:购买方10日内付款给到2%的折扣,第11日-20日内付款给到1%的折扣,第21日-30日付款支付全部价款。

新准则对现金折扣做出新的规定,下面我们举例说明新准则下现金折扣的税会差异。

例:A公司2024年6月1日向销售B公司一批商品,并于当日将货物送至B公司完成验收。该批商品不含税价款100000元,增值税税率13%。销售合同中列明:若B公司在20日内付款将得到2%的折扣;若B公司在第21 -40日付款将得到1%的折扣;若B公司在第41-60日付款,B公司需支付全部价款。

下面分别阐述新旧准则下税会处理:

一、旧准则下税会处理

旧收入准则(以下简称“旧准则”)在确认收入时不考虑该现金折扣,即在客户取得商品时全额确认收入,实际结算金额与确认金额之间的差额计入财务费用。

旧准则的税会处理(假定B公司20日内付款):

① 2024年6月1日A公司向B公司产品时

借:应收账款 113000

贷:主营业务收入 100000(倒挤)

应交税费-应交增值税(销项税额)13000

② 实际收到客户结算货款时

借:银行存款 110740(113000*98%)

财务费用 2260(113000*2%)

贷:应收账款 113000

税务上作为现金折扣,在计算2024年度应纳税所得额时,按照扣除现金折扣前的金额100000元确定销售商品收入金额,现金折扣2260元在2024年财务费用中列报扣除。

从上述分析可知,旧准则税会无差异,即无论实际现金折扣金额多少,会计、税法确认的收入一致,应收账款与结算金额之间的差额均通过财务费用核算且金额相同。

二、新准则下税会处理

根据新准则,A公司在销售时应当将该现金折扣作为可变对价计入合同负债,并根据交易当日估计B公司预计回款时间确认营业收入金额,并且包含可变对价的交易价格,应当不超过在相关不确定性消除时累计已确认收入极可能不会发生重大转回的金额。

(1)A公司预计B公司20日内享受2%折扣,且B企业确实在20日内付款

①A公司2024年6月1日会计处理:

借:应收账款 113000

贷:主营业务收入 97740(倒挤)

应交税费-应交增值税(销项税额)13000

合同负债 2260(113000*2%)

②A公司收到货款时:

借:银行存款 110740(113000*98%)

合同负债 2260(113000*2%)

贷:应收账款 113000

此种情况下,会计上确认收入97740元,但税法上确认收入100000元、确认财务费用2260元。

(2)A公司预计B公司20日内付款享受2%折扣,但B企业第30日付款实际享受1%折扣,A公司多确认合同负债、少确认收入

①A公司2024年6月1日会计处理:

借:应收账款 113000

贷:主营业务收入 97740(倒挤)

应交税费-应交增值税(销项税额)13000

合同负债 2260(113000*2%)

②A公司2024年6月30日收到货款时:

借:银行存款 111870(113000*99%)

合同负债 2260

贷:应收账款 113000

主营业务收入 1130

此种情况下,会计上确认收入98870元,但税法上确认收入100000元、确认财务费用1130元。

(3)A公司预计B公司30日内付款享受1%折扣,但B企业第10日付款实际享受2%折扣,A公司少确认合同负债、多确认收入

①A公司2024年6月1日会计处理:

借:应收账款 113000

贷:主营业务收入 98870(倒挤)

应交税费-应交增值税(销项税额)13000

合同负债 1130(113000*1%)

②A公司2024年6月10日收到货款时:

借:银行存款 110740(113000*98%)

合同负债 1130

主营业务收入 1130

贷:应收账款 113000

此种情况下,会计上确认收入97740元,但税法上仍确认收入100000元、确认财务费用2260元。

综合上述分析可知,会计上最终按照已确认的收入扣除购买方实际享受的现金折扣确认收入,不确认财务费用;税法上全额确认收入,确认金额和结算金额之间的差额计入财务费用。

需要注意的是,企业现金折扣必须在合同中约定,如合同未约定、因后期结算时做出调整或让步,则不属于现金折扣,而应作为重组处理。